Försäkringar är en produkt vars priser ofta är högt individualiserade. Skälet till detta är att bolagen med hjälp av statistik kan räkna på hur stor risk det är att skada inträffar med hjälp av ett mycket stort antal variabler.

Vår ambition med denna hemsida har varit att ge en rättvisande överblick över försäkringsbolagen och de kostnader som du kan förvänta dig, och för att lyckas med detta har vi använt en metod som vi gärna vill förklara mer i detalj.

Vad kostar försäkringen?

En försäkringspremie består av tre komponenter: förväntad skadekostnad, omkostnader och vinst.

Exempel:

Låt oss ta en försäkring som kostar 100:- per månad. Av 100:- är den genomsnittliga skadekostnaden per försäkringstagare och månad 70:-. Det betyder att om man delar upp alla utbetalningar som försäkringsbolaget gör så är skadekostnaden 70:-. Därefter kommer omkostnader, till exempel löner till försäkringsbolagets anställda, försäljningsomkostnader etc., på 25:-. Sist, men inte minst, så vill försäkringsbolagen göra en vinst över tid och dit går de sista 5:- per månad.

Egendomsförsäkring

Försäkringar prissätts på olika vis beroende på hur ersättningen betalas ut. Egendomsförsäkring av typen villaförsäkring, bostadsrättsförsäkring, fritidshusförsäkring etc. är ofta fullvärdesförsäkrade. Det innebär att försäkringsbolaget ersätter försäkringstagaren med ett likvärdigt hus om det gamla huset brinner ner. Försäkringsbolagen utgår därför från kvadratmeterytan när de sätter försäkringspremien. En typisk villaförsäkring kostar mellan 20:- och 50:- per kvadratmeter och år. Försäkringsbolag utgår från detta kvadratmeterpris och ökar eller minskar priset beroende på olika egenskaper. Detta kallas underwriting.

Exempel

Låt oss säga att din villa på 150 kvadratmeter kostar 50:- per kvadratmeter i försäkring. Eftersom du har två badrum, vilket ger en ökad risk för vattenskador, ger försäkringsbolaget en debit på 10%. Å andra sidan har du ett godkänt larm, vilket ger en credit på 20%. Nettoeffekten blir således -10% och ett pris per kvadratmeter på 45:- per år.

Sumförsäkring

Sumförsäkring

Till skillnad från egendomsförsäkring så är till exempel olycksfallsförsäkring, barnförsäkring, tandförsäkring etc. begränsade till ett visst försäkringsbelopp (prisbasbelopp). Läs mer om vilket försäkringsbelopp man ska köpa för barnförsäkring under Vad är viktigt att tänka på? Detta kallas för sumförsäkring eller “limit”. Försäkringsbeloppet sätts efter ett worst case scenario. Vid olycksfall exempelvis ett dödsfall, då hela summan betalas ut. Mindre skador ersätts efter en tabell som anger procentandelar av försäkringsbeloppet. Exempelvis ger ett ärr en ersättning på 2% av försäkringsbeloppet. Priset på en sumförsäkring är en “rate”, det vill säga en procent av summan.

Exempel

Du vill köpa Folksams barnförsäkring med försäkringsbelopp 2.325.000:-. Denna kostar 3.036:- per år. Raten blir således 0,131%.

Försäkringsbolag försöker, i möjligaste mån, också göra underwriting på sumförsäkringar men eftersom försäkringspremierna är mindre och risken för försäkringsbolaget är lägre brukar man hålla det relativt okomplicerat.

Hur jämför vi kostnaden för försäkringen?

För egendomsförsäkring av typen villaförsäkring, studentförsäkring, fritidshusförsäkring etc. så testar vi samtliga försäkringsbolag i vår jämförelse med ett flertal olika typer av bostäder, olika adresser, antal badrum, storlek på bostaden etc. Vi beräknar den genomsnittliga månadskostnaden per försäkringsbolag samt det genomsnittliga kvadratmeterpremien. Detta ger ett gediget underlag för att jämföra priserna på försäkringarna.

För sumförsäkringar av typen olycksfallsförsäkring, barnförsäkring, reseförsäkring etc. så jämför vi olika försäkringsbelopp, åldrar, geografiska lägen etc. Vi får då ett stort antal olika års premier som vi beräknar om till “rater”. Dessa rater appliceras sedan mot ett genomsnittligt försäkringsbelopp, tex 1.000.000 :-. På så vis får vi ett Jämförelsepris som vi kan använda för att se vilken försäkring som ger mest värde för pengarna.

Vad täcker försäkringen?

Nu kommer vi in på det som många anser är den svåraste delen med att jämföra försäkring. Villkoret. Hur jämför man egentligen Hedvigs studentförsäkring med ICA Försäkrings studentförsäkring? Som vi beskrivit ovan är priset relativt enkelt att jämföra, men villkoren är en annan fråga. Lyckligtvis är svensk försäkring rätt hårt reglerad och diverse institutioner som Finansinspektionen och Konsumentverket håller försäkringsbolagen i örat. Vi vågar påstå att riktigt stora olikheter i villkoren för samma försäkringstyp är relativt ovanliga i Sverige. Där många försäkringstagare går vilse är i mindre olikheter i villkoren.

Hur jämför vi villkoren?

Vi har en rigorös process där vi går igenom varje villkor i detalj. Vi använder en databas där vi för in villkorsbegränsningar och villkorsutvidgningar för att möjliggöra en jämförelse mellan olika försäkringsbolag. Till exempel så kan vi konstatera att tilläggsersättningen vid invaliditet i barnförsäkringen börjar redan vid 16% för Folksam medan nästan alla försäkringsbolag först ger tilläggsersättning vid 20% invalidiserad. Vi poängsätter därefter de olika villkoren utifrån hur bred täckningen är. Detta omdöme kan max ge 5 poäng.

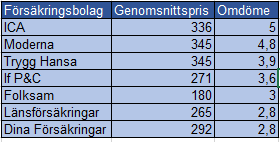

Slutsats

När vi undersökt priser, räknat om dem till jämförbara priser och jämfört villkoret har vi två saker. Genomsnittspris och omdöme. Dessa två faktorer ligger sedan till grund för vårt rankingsystem. Se bild sidan om. Vi hoppas detta hjälpte er att förstå vår process lite bättre.