If hör till de mest välkända försäkringsbolagen i Sverige. Företaget erbjuder en lång rad försäkringsprodukter till både privatpersoner och företag. Företaget har över 6000 anställda och kontor över i princip hela landet. If hör också till den rätt fåtaliga rad klimatneutrala företag som finns i Sverige, vilket såklart ger en smula goodwill.

Har då If något vettigt att erbjuda oss villaägare?

Sammanfattning

If Villaförsäkring omdöme

-

Pris

-

Täckning

-

Självrisk

-

Åldersavdrag

If Erbjuder riktigt billiga villaförsäkringar, men täcker dessvärre ej angrepp från hussvamp på sina två mindre husförsäkringar. Detta drar ned vårt omdöme rätt mycket, eftersom svampangrepp är en katastrof för husägare, och något du vill vara försäkrad mot.

Förutom det är täckningen för skador relativt god – bland annat ersätter samtliga If:s villahemförsäkringar skador på ytskikt i badrum. Mer negativt är dock att översvämning ej ersätts. Ska vi klaga på ytterligare något tycker vi att tomtskyddet (500 000 kr) hade kunnat vara högre , men försäkringen är under inga omständigheter sämst i denna bemärkelse.

Självrisken är bra utformad och du kan själv välja flera olika nivåer för att anpassa din månadskostnad. De särskilda självriskerna för badrum, frysta rör och översvämningskador hör till testets bättre.

När det kommer till åldersavdrag finns tyvärr en del att klaga på. If skriver nämligen normalt av skador med upp till 80% på byggnadsdelar vilket är branschstandard. Dock gäller inte detta för vattenskador, där avskrivningen kan bli hela 100%.

Den maximala egna kostnaden för byggnadsdelar ligger varken bättre eller sämre än konkurrensen, och väljer du If Villa Stor sänks också nivån. Vi hade gärna sett att deras mellanpaket Villa Extra fått en reducering av den maximala egna kostnad för att motivera det höjda priset.

Valmöjligheter och utbud

If erbjuder tre paket av både villahemförsäkringar och rena husförsäkringar online: If Villa, If Villa Extra och If Villa Stor. Det finns också ren husförsäkring att välja på, utan skydd för lös egendom: If Villabyggnad. I likhet med villahemförsäkringen kommer denna i tre paket med samma namn.

If Villa är basförsäkringen och täcker det normalt villaförsäkringar ska täcka: brand, explosion(!), storm, åska, vattenläckor och fuktskador på både byggnad och tomt.

If Villa Extra är ett lite mer omfattande paket än föregående med eftersom allriskskydd ingår med 200 000 kr på både fast- och lös egendom. För byggnadsförsäkringen gäller allriskskyddet bara själva huset, tillbyggnader och tomt, men alltså inte ditt lösöre.

IF Villa Stor är premiumpaketet för dig som verkligen vill ha ett gott skydd och bra villkor. Det får du såklart också betala extra för. Utöver de delar som ingår i Villa och Villa Extra, får du med denna försäkring också reducerat åldersavdrag, en så kallad underförsäkringsgaranti och bättre skydd mot hussvamp och vattenskada.

Detta täcker If villaförsäkring

Samtliga paket täcker vanliga skador i hemmet – exempelvis fönster som går sönder, ventilation och installationer såsom värmepump och panna. Också vitvaror av mer beständig typ täcks av försäkringarna, exempelvis spis, torktumlare, kylskåp och frys m.m.

Mer lättflyttad egendom som exempelvis fristående mikrovågsugn, kaffekokare serviser och så vidare räknas däremot som lösöre, och skyddas av If:s hemförsäkring för det fall du väljer If villahemförsäkring (den ingår häri).

För samtliga skador är du som utgångspunkt försäkrad till fullvärde, men det råder undantag till regeln för vissa skador som har särskilda maxbelopp. Tänk också på att If likt resten av branschens bolag skriver ned värdet på dina tillgångar genom åldersavdrag.

Vattenskador

If har ett helt ok skydd för vattenskador men inte mer. Försäkringen täcker de vanliga typerna av vattenläckage: översvämning från avlopp, från rör och installationer som går sönder såsom diskmaskin och köks- och badrumsläckage. Dock gäller skyddet mot översvämning inte vid så kallat högvatten (regn, vid exempelvis snösmältning som tränger upp ur handfat eller avlopp)

Skador på yt – och tätskikt ersätts i badrum för samtliga tre paket. För If Villa och Villa Extra gäller dock att ersättning för yt- och tätskikt endast betalas om den som renoverade eller byggde badrummet var behörig fackman samt också utfärdat kvalitetsdokument för detta. Kravet gäller inte för If Villa Stor.

Är du en händig person som själv renoverat eller byggt ditt badrum bör du alltså undvika If:s två billigare villahemförsäkringar om du vill ha fullgott skydd för badrummet.

Vattenskador genom tak och fasad täcks tyvärr inte av If Villa och Villa Extra. Villa Stor täcker dessa skador, men för det ringa maxbeloppet 20 000 kr, vilket är alldeles för lite tycker vi.

Brand & naturskador

Villaförsäkringen täcker skador från brand, åsknedslag, storm, jordskred m.m.

Skador från snötryck täcks av samtliga If:s villapaket, men tänk på att försäkringen inte täcker lättare skador i dessa fall utan det måste vara ett rejält sammanbrott.

If har helt ok nivåer för ersättning vid skada på tomtmark, och ligger på ungefär genomsnittlig nivå jämfört med resterande bolag. If Villa, Villa Extra och Villa Stor ersätter alla upp till 500 000 kr. Logiskt sett kan vi tycka att skyddet bör bli bättre ju dyrare paket du väljer, vilket alltså inte är fallet nu.

Skadedjur & Svampangrepp

If ersätter sanering för skadedjur som exempelvis getingar, vägglöss, kackerlackor och möss. Detta innefattar också reparationskostnader vid angrepp av Husbock och Hästmyra, men tyvärr inte ända upp till taknocken 4 000 000 kr är maxbeloppet.

Hussvamp ersätts inte alls på Villa och Villa Extra. Dock ersätts sanering och renovering av skador från hussvamp av If Villa Stor till en helt okej nivå med ett maxbelopp om 2 000 000 kr. Vi tycker det är rätt illa att det inte ersätts på de mindre paketen eftersom äkta hussvamp är allvarligt.

Självrisk & Åldersavdrag

If självrisk är flexibelt utformad och du kan själv välja mellan nivåerna 1 500-, 3 000-, 4 000-, 5 000- eller 10 000 kr när du köper försäkringen. Väljer du högre grundsjälvrisk går månadskostnaden ner, men nackdelen är att du givetvis får betala en hög fast kostnad om olyckan är framme.

Men likt övriga villaförsäkringar finns det specialfall där en annan självrisk än grundsjälvrisken gäller. I If:s fall ser det ut såhär för följande skador:

Vattenskador: 3 000 kr

Badrum: 3 000 kr

Frysta rör: 5 000 kr

Översvämning: 10 000 kr

Husvamp: 3 000 kr (enbart If Stor Villa)

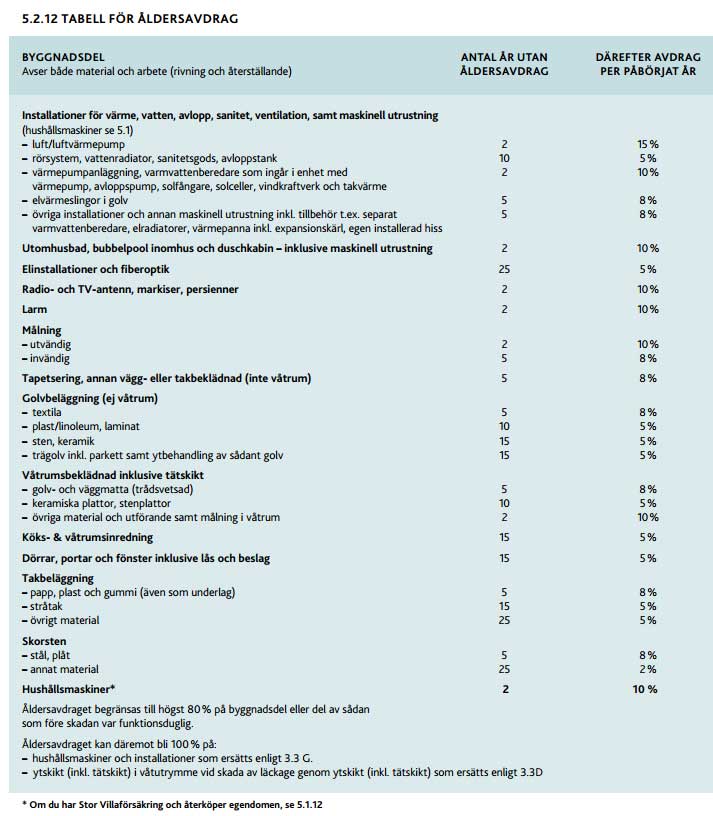

Åldersavdrag

Tabell över åldersavdrag

Ifs åldersavdrag på byggnadsdelar kan enligt villaförsäkringen maximalt kan uppgå till 80%, vilket är normala villkor idag. För Installationer (ex.s bergvärmepump), och våtutrymmen (ex. Badrum) kan dock åldersavdraget bli 100%.

Trots att åldersavdrag tillämpas, har bolaget dock satt en övre gräns för avdragets storlek för byggnadsdelar. If Villa och Villa Extra är det satt till 100 000 kr, och för Villa stor ligger det på 15 000 kr. Nivåerna och avdragen skiljer sig rätt markant från de bättre villaförsäkringarna på området, exempelvis Dina försäkringar som alltid har en maxgräns på 10 000 kr.

Pris och kostnadsavdrag

Priserna för IF:s villaförsäkringar hörde till testets bästa i rena kronor. Basförsäkringen IF Villa hamnade på en kostnad av 485 kr per månad, vilket är strax efter testets billigaste försäkring Moderna villaförsäkring Small. Bland premiumförsäkringarna hamnade IF Stor Villa som näst billigast med 621 kr per månad, också här strax efter Moderna Large som låg på 620 kr per månad.

Trevliga priser alltså, men av bakgrund med det vi skrev ovan om framförallt hussvamp så kan försäkringens prisvärdhet ifrågasättas. Det ser ut som att If har skarvat en del hörn när de tog fram sin försäkring.

Kostnadsavdrag

Hos If kan du få en hel del kostnadsavdrag på din villaförsäkring, givet att den har vissa egenskaper.

Bolaget ger bland annat kostnadsavdrag beroende på om du har källare eller inte. Hus utan källare får kostnadsavdrag på If:s villaförsäkring. Ifråga om suterränghus verkar det dock ej kunna gå att ange.

Det går vidare att skilja på badrum med dusch / badkar och så kallade gästtoaletter som enbart innehåller toalett och handfat. Gästtoaletter ger kontra vanliga badrum minskade risker och därmed minskade kostnader på försäkringen.

Till Villahemförsäkringens hemförsäkringsdel, som skyddar den lösa egendomen, går också att få kostnadsavdrag (5%) om du har larm installerat. Det krävs dock att larmet är godkänt av If, men turligt nog anger dem också vilka bolag som är ok i formuläret där du köper försäkringen.

If Rabatter & erbjudanden

Det finns idag ingen särskild rabatt för just ifs villa eller villahemsförsäkringar.

Dock kan du delta i något som de kallar för If:s förmånsprogram, vilket har tre steg.

Steg ett är att delta i förmånsprogrammet. Det gör du genom att betala försäkringen med autogiro eller så kallad e-faktura, och får då 10% i rabatt på försäkringsbeloppet. Funderar du på If, så tycker vi definitivt du bör välja något av dessa betalningsalternativ och därmed delta i programmet.

För varje skadefritt år får du också 200 kronor som sparas åt dig för betalning av självrisker vid senare tillfällen.

Steg 2 i förmånsprogrammet ger dig en samlingsrabatt på 5% om du utöver villaförsäkring också tecknar bilförsäkring. du får också 300 kr per år till ditt självriskkonto.

I steg 3 måste du utöver bil och hemförsäkring också teckna en av deras personförsäkringar. Ingen extra samlingsrabatt, men väl totalt 400 kr per år till självriskkontot.

Vi tycker förmånsprogrammet är rätt tamt om man jämför med konkurrenternas samlingsrabatter.

IF Kontakt

Om du inte hittat den information du söker efter, vare sig här eller på If:s hemsida är ett gott råd att du själv kontaktar försäkringsbolaget. Försäkringar för villor är inte direkt billiga, och det är bättre att undersöka saken grundligt så att allt blir rätt från början.

Enklast är att kontakta dem på telefon eller epost på följande:

Telefonnummer: 0771-655 655

Epost: kundservice@if.se

Öppettider

Vardagar: 7.30-21.00

Lördagar 9.00-18.00

Söndagar 10.00-18.00